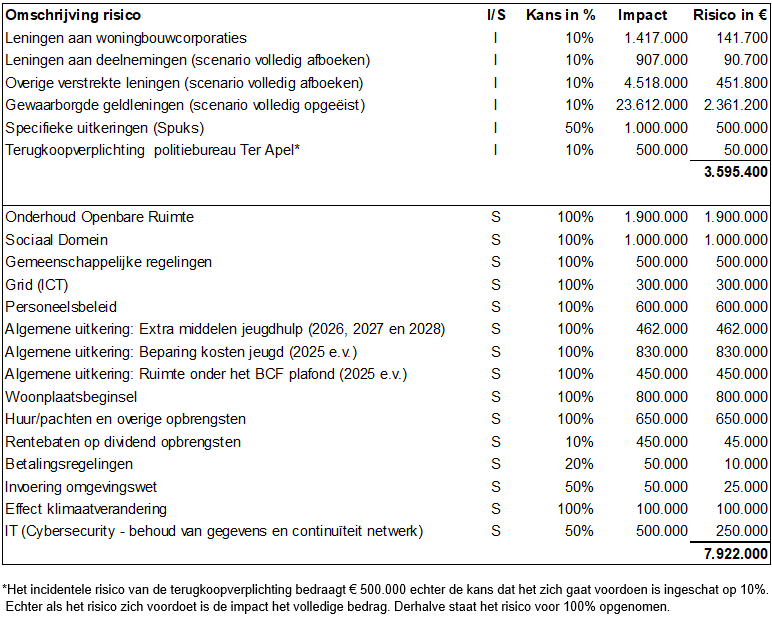

Onderhoud Openbaar Ruimte

Momenteel onderhouden wij onze openbare ruimte op het niveau laag. Met het onderhoudsniveau laag lopen wij het risico dat er de komende jaren achterstallig onderhoud optreed. Dit achterstallig onderhoud moet dan incidenteel extra weggewerkt worden om kapitaalvernietiging te voorkomen. Om achterstallig onderhoud te voorkomen is het totale areaal onderhouden op het onderhoudsniveau basis wenselijk. Met het onderhouden op niveau basis lopen wij geen risico’s meer op achterstallig onderhoud en kapitaalvernietiging. Het onderhouden van de openbare ruimte op niveau basis ten opzichte van niveau laag kost de gemeente Westerwolde € 1,9 miljoen structureel extra. Gezien de begrotingstekorten vanaf het ravijnjaar 2026 is hier geen structurele dekking voor. Wij nemen het bedrag van € 1,9 miljoen op als structureel financieel risico. Dit bedrag is structureel benodigd op achterstallig onderhoud en kapitaalvernietiging te voorkomen en is nog niet in de begroting 2025 verwerkt.

Sociaal Domein

De financiële omvang van het sociaal domein (Jeugdzorg, Wmo en participatie) is vanaf 2016 enorm gestegen. De te besteden middelen voor de jeugdzorg, WMO en participatie leggen een groot beslag op de gemeentelijke middelen. Op dit moment is er grip op de uitgaven voor Participatie, ook al lopen wij wel risico’s door het niet uitvoeren van stelselmatige heronderzoeken. Voor Jeugdzorg en voor de Wmo zullen wij de komende jaren nog steeds met een stijging rekening moeten houden. Het risico blijft aanwezig dat de geschatte (zorg)bijdragen in onze begroting voor Wmo begeleiding en huishoudelijke hulp niet voldoende zijn en dat er extra middelen moeten worden geraamd. Het is vooral wachten tot het abonnementstarief van € 21 per maand wordt afgeschaft door het Rijk. Het abonnementstarief zorgt ervoor dat steeds meer mensen een beroep gaan doen op de WMO. Voor Jeugdhulp lopen wij risico’s dat zware specifieke hulp niet efficiënt geboden kan worden en dat voor deze cliënten dure zorgpakketten betaald moeten worden. Daarnaast moeten we rekening houden met een loon- en prijsinflatie wat de budgetten binnen het sociaal domein verder omhoog drijft. Voor komend jaar wordt het risico geschat op € 1.000.000.

Gemeenschappelijke regelingen

De gemeente participeert in diverse gemeenschappelijke regelingen (zie paragraaf Verbonden partijen). Bij diverse gemeenschappelijke regelingen wordt de afgelopen tijd geconstateerd dat steeds vaker een beroep op de aangesloten gemeenten wordt gedaan. De financiële bijdrage die van de gemeenten gevraagd wordt stijgt in verband met versoberde bijdragen vanuit het Rijk. Zo zien we bij een aantal gemeenschappelijke regelingen dat er aanzienlijke maatregelen genomen moeten worden om de exploitatietekorten binnen de perken te houden. Wij gaan ervan uit dat de lastenverzwaring met maximaal 5% zal toenemen. Het feit is dat de gemeenten moeten bijdragen in het verlies en dat dit daarmee dus een financieel risico met zich meebrengt.

Grid NV

De gemeente Westerwolde is aandeelhouder in de Grid NV (Gezamenlijke Regionale ICT Dienst). In onze begroting 2025 is een bijdrage van € 1.881.000 aan de Grid opgenomen. De begroting 2025 van de Grid wordt in het najaar van 2024 in de aandeelhoudersvergadering van de Grid NV behandeld. Het risico bestaat dat de bijdrage van onze gemeente hoger uitvalt dan het geraamde bedrag. Wij schatten dit (financiële) risico in op € 300.000.

Personeelsbeleid

Steeds vaker zien we dat het lastig is om goed gekwalificeerd personeel te werven en te behouden. Het risico bestaat daarbij dat we onvoldoende expertise en/of capaciteit hebben. Door tijdelijke externe inhuur kunnen tegen extra kosten de meest kwetsbare functies worden ingevuld. Dit brengt een financieel risico met zich mee, die wij op dit moment inschatten op € 600.000. De komende periode zal vooral in het teken staan van de (door)ontwikkeling van medewerkers en teams.

Extra middelen jeugdhulp (Gemeentefonds)

Op 19 juni 2023 is de hervormingsagenda Jeugd definitief vastgesteld, ondertekend en aangeboden aan de Tweede Kamer en Eerste Kamer. In de meicirculaire 2023 zijn voor de jaren 2024 en 2025 aanvullende, incidentele middelen toegevoegd aan het gemeentefonds, in lijn met de financiële reeks van de uitspraak van de Commissie van Wijzen (CvW).

Financiële effecten akkoord hervormingsagenda jeugd

Over de jaren 2019 t/m 2025 zijn incidenteel aanvullende middelen voor jeugdzorg beschikbaar gesteld aan gemeenten. Voor de jaren 2026 t/m 2028 heeft het rijk middelen gereserveerd op de rijksbegroting.

Naast de besparingsopgave die volgt uit de uitspraak van de Commissie van Wijzen heeft het kabinet besloten tot het realiseren van een aanvullende besparing vanaf 2026 van structureel € 511 miljoen vanaf 2027, welke een Rijksverantwoordelijkheid is gemaakt. Concreet betekent dit dat het aan de Rijksoverheid is om de besparing in te vullen met (wettelijke) maatregelen. Het gaat daarbij om maatregelen waardoor gemeenten minder middelen nodig hebben of waarbij alternatieve inkomsten gegenereerd kunnen worden. Ook draagt het Rijk het budgettaire risico ingeval (een deel van) deze maatregelen geen of niet tijdig doorgang vinden.

Standpunt provincie

De provincies hebben de volgende richtlijn voor het financieel toezicht op de begroting en meerjarenraming 2025-2028 uitgebracht:

- Gemeenten mogen in de jaarschijven 2026, 2027 en 2028 de middelen zoals die in de Hervormingsagenda zijn afgesproken als structurele en reële raming meenemen in hun meerjarenraming. Concreet gaat het om respectievelijk € 284 miljoen (Westerwolde 2026 € 462.000), € 211 miljoen (Westerwolde 2027 € 344.000) en € 250 miljoen (Westerwolde 2028 € 400.000). De gemeente Westerwolde heeft deze middelen voor 100% meegenomen in de meerjarenraming.

- Daarnaast mogen gemeenten in de jaarschijven 2026, 2027 en 2028 rekening houden met een besparing op de uitgaven van € 500 miljoen in 2026 (Westerwolde € 815.000) en vanaf 2027 € 511 miljoen (Westerwolde € 830.000) (structureel) als gevolg van maatregelen die het Rijk zal uitwerken. De gemeente Westerwolde heeft deze besparing voor 100% meegenomen in de meerjarenraming.

Ruimte onder het BCF-plafond (Gemeentefonds)

Het BCF (BTW compensatiefonds) plafond bedraagt € 3,9 miljard voor gemeenten in 2023. Als de gezamenlijke declaraties onder het plafond blijven wordt het verschil in het gemeentefonds gestort. Bij overschrijding van het plafond volgt een uitname. Over het jaar 2023 is minder gedeclareerd dan het plafond. Dit heeft ook structurele gevolgen. Voor de begroting 2025 met bijbehorende meerjarenraming mag een positieve stelpost in de berekening van de algemene uitkering worden opgenomen ter grootte van de ruimte onder het BCF-plafond 2023. Voor de gemeente Westerwolde betekent dit een stelpost ter grootte van maximaal € 900.000. De provinciaal toezichthouders gebruiken dit als richtlijn bij het beoordelen van de (meerjaren) begroting 2025-2028. Wel adviseren de provinciaal toezichthouders om voorzichtig te zijn met het opnemen van een raming voor dit dekkingsmiddel, vanwege de onzekerheid over de toekomstige ontwikkeling van deze ruimte. In de begroting 2025-2028 is dan ook een stelpost opgenomen van € 450.000 (50%).

Woonplaatsbeginsel

Het woonplaatsbeginsel dat per 1 januari 2022 van kracht is, kent als woonplaats van een jeugdige de gemeente waar de jeugdige stond ingeschreven direct voorafgaand aan de zorg met verblijf. Voor ambulante zorg is dat dus de gemeente waar de jeugdige staat ingeschreven. De oorspronkelijke gemeente blijft verantwoordelijk voor een jeugdige waardoor die gemeente gestimuleerd wordt om te investeren in preventie.

Iedereen die zich aanmeldt bij het aanmeldcentrum in Ter Apel wordt ingeschreven in de gemeente Westerwolde. Dit is over het algemeen een zeer tijdelijke situatie. Mensen verhuizen na een aantal weken vanuit Ter Apel naar een regulier AZC elders in het land. Het komt vaak voor dat er vervolgens geen BRP inschrijving plaatsvindt in de gemeente waar de betreffende AZC ‘s staan, waardoor zorgaanbieders iedere vorm van jeugdhulp die in andere AZC ’s is gestart declareren bij de gemeente Westerwolde omdat jeugdigen daar nog ingeschreven staan.

Een jeugdige op het AZC verhuist vaak (samen met ouders) van locatie naar locatie, zodat het uiteindelijk moeilijk te achterhalen is welke gemeente nu verantwoordelijk is en op papier staat deze jeugdige nog steeds ingeschreven in Ter Apel waar deze zich oorspronkelijk heeft aangemeld.

Een Spuk regeling is in de maak. Deze maakt het voor Westerwolde mogelijk om de kosten die er gemaakt moeten worden, omdat zorgaanbieders overal in het land hun gemaakte kosten declareren vanwege de inschrijving in Westerwolde, te kunnen declareren bij de Rijksoverheid. Echter, deze kosten kunnen pas een jaar later via deze Spuk regeling gedeclareerd worden. Westerwolde zal deze kosten dus eerst zelf moeten voorschieten.

Voor het jaar 2025 gaat het om € 800.000 euro en de verwachting is dat dit jaarlijks licht zal stijgen met ongeveer 100.000 euro per jaar. Met het ministerie werken wij aan een structurele oplossing door de inschrijvingen in het BRP op orde te krijgen.

Huur/pachten en overige opbrengsten

Voor de ingebruikname van gemeentelijke bezittingen wordt jaarlijks een vergoeding vervangen bijvoorbeeld in de vorm van huur en pacht. Het risico is aanwezig dat deze vergoedingen niet of te laag worden ontvangen en/of gedeclareerd.

Rentebaten op dividend opbrengsten

De gemeente Westerwolde heeft onder andere aandelen in de BNG en Enexis. Het jaarlijkse dividend wat wij jaarlijks uitgekeerd krijgen schommelt en kan afwijken ten opzichte van voorgaande jaren.

Betalingsregelingen

Jaarlijks worden voor openstaande debiteuren betalingsregelingen afgesproken, om de betaaldruk te kunnen spreiden. De kans is aanwezig dat betalingsregelingen niet nagekomen worden en de vordering niet word betaald.

Invoering omgevingswet

Met de invoering van de omgevingswet per 1 januari 2024 is bij het proces vergunningverlening de toenemende kans aanwezig op procedures (juridische claims). Er vinden activiteiten plaats die aanzienlijke gevolgen hebben of kunnen hebben voor de fysieke leefomgeving en waartegen naar verwachting verschillende belanghebbenden bedenkingen zullen hebben. Dit kan leiden tot procedures

Effect klimaatverandering

Het klimaat is het laatste decennia aan verandering onderhevig. Het wordt warmer en tegelijkertijd valt er gemiddeld meer neerslag. Met de verandering van het klimaat is er de kans aanwezig op dieren/insectenplagen, wateroverlast en extreme droogte waardoor extra aanpassingen en/of reparaties verricht moeten worden aan de openbare ruimte.

IT (Cybersecurity – behoud van gegevens en continuïteit netwerk)

Digitalisering brengt veel goeds in de organisatie. Onder meer efficiëntie, communicatie, sociale verbindingen, effectiviteit van ketens en innovatie. Daartegenover staan echter stevige veiligheidsrisico’s. Groeiende afhankelijkheid van systemen heeft als keerzijde dat een hapering grote gevolgen kan hebben, zowel digitaal als in de fysieke leefomgeving. Informatie in systemen kan in verkeerde handen terechtkomen, gemanipuleerd worden, onbereikbaar worden of ‘kwijt’ raken met alle gevolgen van dien.

Gemeenten hebben een bijzondere positie bij heet aanpakken en beheersbaar houden van deze risico’s. Enerzijds kunnen wij zelf slachtoffer worden van systeemverstoring, datalekken en gedigitaliseerde criminaliteit. Anderzijds hebben wij veiligheidstaken rond deze risico’s om de kans van maatschappelijke verstoring te verkleinen. Gemeenten hebben hierin een belangrijke rol. Binnen de gemeentelijke organisatie zijn wij verantwoordelijk voor weerbare systemen en de veiligheid van informatie in die systemen.

Zowel de veiligheidsrisico’s, beschikbare tools en de te hanteren uitgangspunten zijn nog verre van uitgekristalliseerd. Toch is koersbepaling in digitale veiligheid als gemeente nu cruciaal vanwege de groeiende veiligheidsrisico’s. Het is van belang in positie te komen, de beschikbare tools te operationaliseren en samen met publieke- en private partners risico’s te beheersen. De investering die wij moeten doen om de risico’s te minimaliseren hebben geprobeerd financieel in te schatten. Op dit moment schatten wij het financiële risico dat wij lopen in op € 500.000.