3.2 Weerstandsvermogen en risicobeheersing

Inleiding

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - InleidingDe risicoparagraaf is één van de verplichte paragrafen (artikel 9 Besluit Begroting en Verantwoording BBV). Onder weerstandsvermogen wordt in algemene zin verstaan de mogelijkheid om tegenvallers op te vangen. Het weerstandsvermogen van de gemeente Westerwolde wordt bepaald door twee componenten: de (financiële) risico’s en de weerstandscapaciteit om deze risico’s op te vangen.

Er is geen wettelijk grondslag die een minimum of maximum aan weerstandscapaciteit voorschrijft.

Deze paragraaf bestaat uit een inventarisatie van de weerstandscapaciteit en de risico’s die zij op moeten vangen en een beoordeling van het weerstandsvermogen. Aansluitend bij de begroting en de jaarrekening gaan wij organisatie breed risicomanagement toepassen. Risicomanagement wordt toegepast om risico’s te detecteren, prioriteren en te analyseren en voor deze risico’s worden waar nodig beheersmaatregelen in gesteld om de risico’s te minimaliseren. Hieruit volgt een risicoanalyse die wij in deze paragraaf verwerken. Bij het risicomanagement proces worden de risico’s gerelateerd aan de financiële weerstand en dit geeft inzicht in het weerstandsvermogen. Ook zijn aan het eind van deze paragraaf een aantal wettelijk voorgeschreven kengetallen opgenomen die behulpzaam kunnen zijn voor een beoordeling van de positie van de gemeente.

Weerstandscapaciteit

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - WeerstandscapaciteitOnder weerstandscapaciteit wordt verstaan: het geheel aan financiële middelen dat beschikbaar is en aangewend kan worden om mogelijke risico’s en omstandigheden op te vangen. De aanwezigheid van weerstandscapaciteit is belangrijk om te voorkomen dat ongewenste beleidswijzigingen moeten worden doorgevoerd wanneer zich niet afgedekte risico’s voordoen.

De weerstandscapaciteit bestaat uit een incidenteel en een structureel deel, die beide worden gesplitst in onderdelen.

Incidentele weerstandscapaciteit

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - Incidentele weerstandscapaciteitDe incidentele weerstandscapaciteit bestaat uit het vrij aanwendbare deel van de algemene reserve, de begrotingsruimte en de post onvoorzien incidenteel. Deze capaciteit wordt aangewend om incidentele en, zo nu en dan, structurele financiële tegenvallers gedurende een begrotingsjaar op te vangen. In het volgende begrotingsjaar wordt, waar nodig, een oplossing gezocht voor tegenvallers met een structureel gevolg. De incidentele weerstandscapaciteit is als volgt opgebouwd:

| Incidentele weerstandscapaciteit | Bedrag |

| Algemene reserve per 1-1-2026 (vrij aanwendbaar) | € 16.549.000 |

| Begrotingsruimte | € 469.000 |

| Onvoorzien | € 200.000 |

| Totaal | € 17.218.000 |

Structurele weerstandscapaciteit

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - Structurele weerstandscapaciteitDeze weerstandscapaciteit wordt ingezet ter dekking van structurele tegenvallers, wanneer dekking op een andere manier niet lukt. De structurele weerstandscapaciteit bestaat uit onvoorzien structureel en de onbenutte belastingcapaciteit. De begrotingsruimte kan ook tot de structurele weerstandscapaciteit gerekend worden, wanneer het meerjarenperspectief positief is. Voor de onbenutte belastingcapaciteit zit het tarief van de gemeente Westerwolde boven het redelijke peil. Hierdoor is de onbenutte belastingcapaciteit nihil.

| Structurele weerstandscapaciteit | Bedrag |

| Onvoorzien | € 200.000 |

| Onbenutte belastingcapaciteit | € 0 |

| Begrotingsruimte na ombuigingen | € 437.000 |

| Totaal | € 637.000 |

Risico's

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - Risico'sEen risico is de kans op het optreden van een gebeurtenis met een negatief gevolg voor de gemeente. Een gemeente loopt tal van risico’s. Een deel van de risico’s wordt afgedekt door specifieke maatregelen. Voorbeelden hiervan zijn het afsluiten van verzekeringen en het inrichten van de Interne Controle. Naast de afgedekte risico’s, loopt een gemeente ook altijd risico’s die niet kunnen worden afgedekt. Om te voorkomen dat er ingrijpende beleidswijzigingen moeten worden doorgevoerd zijn de risico’s geïnventariseerd. Om risico’s te kwantificeren dienen zowel de kans op als de impact van het risico te worden bepaald. Hieronder volgt een overzicht met de geïnventariseerde risico’s met een toelichting erop.

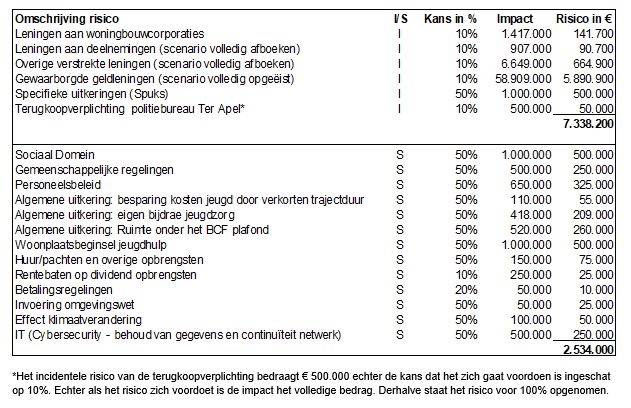

Voor de begroting 2025 worden de incidentele financiële risico’s geschat op € 7.338.200 en de structurele financiële risico’s op € 2.534.000.

Incidentele financiële risico's

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - Incidentele financiële risico's- Leningen aan woningcorporaties: voor de woningbouwcorporatie Acantus heeft de gemeente een financiële garantstelling afgegeven. Dit betekent dat wanneer Acantus zelf niet aan haar aflossingsverplichting kan voldoen, de gemeente hiervoor zorg moet dragen. De kans dat dit zich voordoet, schatten wij in op 10%.

- Leningen aan deelnemingen: de gemeente heeft leningen verstrekt aan onder andere Enexis en bezit ook aandelen van Enexis. Het risico bestaat dat de leningen oninbaar worden en om die reden afgeboekt moeten worden. De kans dat dit scenario zich voordoet, schatten wij in op 10%.

- Overige verstrekte leningen: de gemeente heeft aan diverse instellingen en bedrijven leningen verstrekt. Het risico bestaat dat de leningen oninbaar worden. De kans dat dit scenario zich voordoet, schatten wij in op 10%.

- Gewaarborgde geldleningen: aan diverse instellingen heeft de gemeente een financiële borgstelling afgegeven. Dit betekent dat wanneer de instelling zelf niet aan haar aflossingsverplichting kan voldoen, de gemeente hiervoor zorg moet dragen. De kans dat dit zich voordoet, schatten wij in op 10%.

- Specifieke uitkeringen (Spuks): bij spuks doet het risico zich voor dat deze niet of volledig besteed worden en terugbetaald moeten worden. Ook kan het voorkomen dat een spuk niet tijdig wordt verlengd en hierdoor gemeentegeld ingezet moet worden voor hetzelfde doel.

- Terugkoopverplichting politiebureau Ter Apel: bij het verkoop van het politiebureau Ter Apel is een terugkoopverplichting opgenomen. Bij een eventuele terugkoop wordt rekening gehouden met een bedrag van € 500.000.

Structurele financiële risico's

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - Structurele financiële risico'sSociaal Domein

De financiële omvang van het sociaal domein (Jeugdzorg, Wmo en Participatie) is vanaf 2016 enorm gestegen. De te besteden middelen voor de jeugdzorg, WMO en participatie leggen een groot beslag op de gemeentelijke middelen. Op dit moment is er grip op de uitgaven voor Participatie, ook al lopen wij wel risico’s door het niet uitvoeren van stelselmatige heronderzoeken. Voor Jeugdzorg en voor de Wmo zullen wij de komende jaren nog steeds met een stijging rekening moeten houden. Het risico blijft aanwezig dat de geschatte (zorg)bijdragen in onze begroting voor Wmo begeleiding en huishoudelijke hulp niet voldoende zijn en dat er extra middelen moeten worden geraamd. Het is vooral wachten tot het abonnementstarief van € 21 per maand wordt afgeschaft door het Rijk. Het abonnementstarief zorgt ervoor dat steeds meer mensen een beroep gaan doen op de WMO. Voor Jeugdhulp lopen wij risico’s dat zware specifieke hulp niet efficiënt geboden kan worden en dat voor deze cliënten dure zorgpakketten betaald moeten worden. Daarnaast moeten we rekening houden met een loon- en prijsinflatie wat de budgetten binnen het sociaal domein verder omhoog drijft. Voor komend jaar wordt het risico geschat op € 1.000.000.

Gemeenschappelijke regelingen

De gemeente participeert in diverse gemeenschappelijke regelingen (zie paragraaf Verbonden partijen). Bij diverse gemeenschappelijke regelingen wordt de afgelopen tijd geconstateerd dat steeds vaker een beroep op de aangesloten gemeenten wordt gedaan. De financiële bijdrage die van de gemeenten gevraagd wordt stijgt in verband met versoberde bijdragen vanuit het Rijk. Zo zien we bij een aantal gemeenschappelijke regelingen dat er aanzienlijke maatregelen genomen moeten worden om de exploitatietekorten binnen de perken te houden. Wij gaan ervan uit dat de lastenverzwaring met maximaal 5% zal toenemen. Het feit is dat de gemeenten moeten bijdragen in het verlies en dat dit daarmee dus een financieel risico met zich meebrengt.

Personeelsbeleid

Steeds vaker zien we dat het lastig is om goed gekwalificeerd personeel te werven en te behouden. Het risico bestaat daarbij dat we onvoldoende expertise en/of capaciteit hebben. Door tijdelijke externe inhuur kunnen tegen extra kosten de meest kwetsbare functies worden ingevuld. Dit brengt een financieel risico met zich mee, die wij op dit moment inschatten op € 650.000. De komende periode zal vooral in het teken staan van de (door)ontwikkeling van medewerkers en teams.

Algemene uitkering

Voor een toelichting op de risico’s met betrekking tot de algemene uitkering verwijzen wij naar de toelichting onder het programmaonderdeel algemene dekkingsmiddelen.

Woonplaatsbeginsel

Het woonplaatsbeginsel dat per 1 januari 2022 van kracht is, kent als woonplaats van een jeugdige de gemeente waar de jeugdige stond ingeschreven direct voorafgaand aan de zorg met verblijf. Voor ambulante zorg is dat dus de gemeente waar de jeugdige staat ingeschreven. De oorspronkelijke gemeente blijft verantwoordelijk voor een jeugdige waardoor die gemeente gestimuleerd wordt om te investeren in preventie. Iedereen die zich aanmeldt bij het aanmeldcentrum in Ter Apel wordt ingeschreven in de gemeente Westerwolde. Dit is over het algemeen een zeer tijdelijke situatie. Mensen verhuizen na een aantal weken vanuit Ter Apel naar een regulier AZC elders in het land. Het komt vaak voor dat er vervolgens geen BRP inschrijving plaatsvindt in de gemeente waar de betreffende AZC ‘s staan, waardoor zorgaanbieders iedere vorm van jeugdhulp die in andere AZC ’s is gestart declareren bij de gemeente Westerwolde omdat jeugdigen daar nog ingeschreven staan. Een jeugdige op het AZC verhuist vaak (samen met ouders) van locatie naar locatie, zodat het uiteindelijk moeilijk te achterhalen is welke gemeente nu verantwoordelijk is en op papier staat deze jeugdige nog steeds ingeschreven in Ter Apel waar deze zich oorspronkelijk heeft aangemeld. Voor het jaar 2022 en 2023 konden we deze lasten declareren via een specifieke uitkering die daar voor aangemaakt was. Voor het kunnen declareren van de jaren 2024 en 2025 is er nog geen specifieke uitkering beschikbaar gekomen, terwijl in de 2e kamer hiervoor wel een motie aangenomen is. Wij moeten voorlopig dus al deze lasten zelf betalen. Voor het jaar 2024 gaat het om een bedrag van € 755.000 en voor het jaar 2025 is dit bedrag ruim € 1 miljoen. Met het ministerie werken wij aan een structurele oplossing door de inschrijvingen in het BRP op orde te krijgen. Zolang de specifieke uitkering niet structureel beschikbaar komt, blijven wij met het woonplaatsbeginsel een risico lopen.

Huur/pachten en overige opbrengsten

Voor de ingebruikname van gemeentelijke bezittingen wordt jaarlijks een vergoeding ontvangen bijvoorbeeld in de vorm van huur en pacht. Het risico is aanwezig dat deze vergoedingen niet of te laag worden ontvangen en/of gedeclareerd.

Rentebaten op dividend opbrengsten

De gemeente Westerwolde heeft onder andere aandelen in de BNG en Enexis. Het jaarlijkse dividend wat wij jaarlijks uitgekeerd krijgen schommelt en kan afwijken ten opzichte van voorgaande jaren.

Betalingsregelingen

Jaarlijks worden voor openstaande debiteuren betalingsregelingen afgesproken, om de betaaldruk te kunnen spreiden. De kans is aanwezig dat betalingsregelingen niet nagekomen worden en de vordering niet word betaald.

Invoering omgevingswet

Met de invoering van de omgevingswet per 1 januari 2024 is bij het proces vergunningverlening de toenemende kans aanwezig op procedures (juridische claims). Er vinden activiteiten plaats die aanzienlijke gevolgen hebben of kunnen hebben voor de fysieke leefomgeving en waartegen naar verwachting verschillende belanghebbenden bedenkingen zullen hebben. Dit kan leiden tot procedures

Effect klimaatverandering

Het klimaat is het laatste decennia aan verandering onderhevig. Het wordt warmer en tegelijkertijd valt er gemiddeld meer neerslag. Met de verandering van het klimaat is er de kans aanwezig op dieren/insectenplagen, wateroverlast en extreme droogte waardoor extra aanpassingen en/of reparaties verricht moeten worden aan de openbare ruimte.

IT (Cybersecurity – behoud van gegevens en continuïteit netwerk)

Digitalisering brengt veel goeds in de organisatie. Onder meer efficiëntie, communicatie, sociale verbindingen, effectiviteit van ketens en innovatie. Daartegenover staan echter stevige veiligheidsrisico’s. Groeiende afhankelijkheid van systemen heeft als keerzijde dat een hapering grote gevolgen kan hebben, zowel digitaal als in de fysieke leefomgeving. Informatie in systemen kan in verkeerde handen terechtkomen, gemanipuleerd worden, onbereikbaar worden of ‘kwijt’ raken met alle gevolgen van dien.

Gemeenten hebben een bijzondere positie bij het aanpakken en beheersbaar houden van deze risico’s. Enerzijds kunnen wij zelf slachtoffer worden van systeemverstoring, datalekken en gedigitaliseerde criminaliteit. Anderzijds hebben wij veiligheidstaken rond deze risico’s om de kans van maatschappelijke verstoring te verkleinen. Gemeenten hebben hierin een belangrijke rol. Binnen de gemeentelijke organisatie zijn wij verantwoordelijk voor weerbare systemen en de veiligheid van informatie in die systemen.

Zowel de veiligheidsrisico’s, beschikbare tools en de te hanteren uitgangspunten zijn nog verre van uitgekristalliseerd. Toch is koersbepaling in digitale veiligheid als gemeente nu cruciaal vanwege de groeiende veiligheidsrisico’s. Het is van belang in positie te komen, de beschikbare tools te operationaliseren en samen met publieke- en private partners risico’s te beheersen. De investering die wij moeten doen om de risico’s te minimaliseren hebben geprobeerd financieel in te schatten. Op dit moment schatten wij het financiële risico dat wij lopen in op € 500.000.

Niet te kwantificeren risico's

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - Niet te kwantificeren risico'sRechtmatigheid en interne controle

De (interne) organisatie is verantwoordelijk voor een adequate inrichting van de administratieve organisatie en interne beheersing binnen de afdelingen alsmede voor het afleggen van verantwoording. Dat vraagt niet alleen om het inhoudelijk inrichten van processen en procedures, maar ook het inschatten van risico’s, het inrichten van beheersmaatregelen en het afleggen van verantwoording. Om een adequate procesgang te kunnen borgen, zullen er procesbeschrijvingen opgesteld moeten worden, (interne) controlemaatregelen aangebracht worden in de lijn en verantwoording worden afgelegd over de uitvoering van deze controles. Het geheel zal ingebed moeten worden in de totale cyclus van beheersing met een duidelijke aansturing vanuit de organisatie aan de voorkant en een evaluatie van de uitkomsten aan de achterkant op managementniveau. De urgentie is hoog met het oog op ontwikkelingen op het gebied van rechtmatigheid en het financiële perspectief van de gemeente. Vanaf 2023 moet het college van Burgemeester en Wethouders zelf de rechtmatigheid beoordelen in de vorm van de rechtmatigheidsverklaring.

Informatiebeveiliging & Privacy

Om te kunnen voldoen aan de eisen zoals gesteld in de Algemene Verordening Gegevens-bescherming (AVG), Baseline Informatiebeveiliging Overheid (BIO) en Network en Information Security (NIS )is de beveiligingsorganisatie ingericht. Toch blijven er hier ook risico’s die niet gekwantificeerd kunnen worden. Dit zijn risico’s zoals datalekken of het niet voldoen aan de AVG.

Financiële Kengetallen

Conform het BBV (Besluit Begroting en Verantwoording zijn de zes kengetallen opgenomen in de paragraaf Weerstandsvermogen en risicobeheersing bij de begroting en de jaarrekening.

Deze kengetallen zijn erop gericht om de raad op eenvoudige wijze inzicht te geven in de financiële positie (en het verloop daarvan) van de gemeente.

De zes kengetallen zijn in onderstaande tabel weergegeven en omvatten het volgende:

1. Netto schuldquote en de netto schuldquote gecorrigeerd voor alle verstrekte leningen

Hoe hoger de schuld, hoe hoger de netto schuldquote. De netto schuldquote weerspiegelt het niveau van de schuldenlast van de medeoverheid ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Het is normaal als de netto schuldquote tussen de 20% en 70% ligt. Tussen de 70% en de 80% dreigt de schuldomvang te hoog te worden. Boven de 80% zijn alle bezittingen zwaar belast met schulden.

2. De solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de medeoverheid in staat is aan zijn financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. Bij deze ratio dreigt de schuld van de gemeente te hoog te worden als deze zich tussen de 20% en 30% bevindt. Onder de 20% zijn de bezittingen zwaar belast met schulden. Een ratio boven de 30% is aanvaardbaar.

3. Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken.

4. Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio.

5. Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde. Het betreft hier de woonlasten meerpersoonshuishoudens in jaar t (het begrotingsjaar) ten opzichte van het landelijk gemiddelde in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar), uitgedrukt in een percentage. De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Bij een belastingcapaciteit boven de 100% is de belastingdruk aan de te hoge kant.

Overzicht financiële kengetallen

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - Overzicht financiële kengetallen

| Kengetallen | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 |

| Netto schuldquote | 2% | 3% | 3% | 3% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 9% | 9% | 9% | 9% |

| Solvabiliteitsrato | 52% | 51% | 49 % | 48% |

| Grondexploitatie | 0% | 1% | 0,5% | 0,8% |

| Structurele exploitatieruimte | 2,4% | 1 % | 0,5% | 0,8% |

| Belastingcapaciteit | 111% | 111% | 111% | 111% |

Met deze set van kengetallen wil de wetgever de raadsleden ondersteunen bij het geven van inzicht in de financiële positie van de gemeente.

De netto schuldquote is niet primair gericht op een beoordeling van het weerstandsvermogen, maar beoogt inzicht te geven in de mate waarin de vaste schuld van de gemeente drukt op de begroting. De provinciale toezichthouder beoordeelt een schuldquote onder de 90 procent als minst risicovol. Met een netto schuldquote van rond de 2 procent kan geconstateerd worden dat de schuldenlast van de gemeente niet excessief op de begroting drukt.

De weergegeven kengetallen voor solvabiliteitsrisico, structurele exploitatieruimte, grondexploitatie en belastingcapaciteit kunnen in de eerste plaats als aanvulling gezien worden op de beoordeling van het weerstandsvermogen. Gezien de relatief hoge belastingdruk binnen de gemeente is de mogelijkheid om middels belastingverhoging structureel ruimte binnen de begroting te creëren beperkt. Zij ondersteunen tevens de constatering dat de risico’s op de grondexploitatie beperkt zijn. De solvabiliteit van inmiddels 52% geeft aan dat het eigen vermogen ten opzichte het vreemd vermogen meer dan voldoende is om weerbaar te zijn voor het opvangen van tegenvallers. De structurele exploitatieruimte van 2% geeft aan dat wij in staat zijn de structurele lasten met structurele baten te kunnen dekken.

Conclusie

Terug naar navigatie - 3.2 Weerstandsvermogen en risicobeheersing - ConclusieDe gemeente Westerwolde beschikt over een incidentele weerstandscapaciteit van € 17.218.000 om de incidentele risico’s van € 7.338.200 af te dekken. Ook is er voldoende weerstandscapaciteit om de structurele financiële risico’s van € 2.534.000 gedurende een begrotingsjaar op te vangen. De ruimte binnen de incidentele weerstandcapaciteit kan gebruikt worden om structurele tegenvallers gedurende een begrotingsjaar op te vangen. In het volgende begrotingsjaar wordt, waar nodig, een oplossing gezocht voor tegenvallers met een structureel gevolg. Met de komst van het financiële ravijn in 2028 is het aan te bevelen voldoende eigen vermogen aan te houden om eventueel dreigende tekorten op te kunnen vangen. Met een algemene reserve van ongeveer € 17 miljoen zijn wij daar toe in staat.