Onroerendezaakbelastingen (OZB)

De OZB wordt geheven van eigenaren van binnen de gemeente gelegen onroerende zaken en gebruikers van niet-woningen. De maatstaf is de vastgestelde waarde in het kader van de Wet waardering onroerende zaken. Deze waarde wordt vastgesteld voor een tijdvak van één jaar. De marktwaarde is het uitgangspunt voor de WOZ-waarde. De WOZ-waarde is daarmee een zo goed mogelijke schatting van de mogelijke verkoopprijs op de waardepeildatum (1 januari 2023). Voor woningen gebruiken hiervoor een vergelijkingsmethode, ook wel bekend onder de naam modelmatige waardebepaling. Zowel verkoopcijfers als de kenmerken van een woning spelen daarbij een rol. De WOZ-waarde is de marktwaarde rekening houdend met enkele waarderingsvoorschriften. Voor andere WOZ-objecten dan woningen, zoals bedrijfspanden worden (ook op een modelmatige wijze) andere taxatiemethodieken toegepast.

Voor de komende jaren verwachten wij een aantal grote investeringen in duurzaamheid. Voorgesteld wordt om de investeringen in duurzaamheid apart te zien van de totale waarde en de OZB op deze objecten als extra opbrengst te begroten.

Er bestaat een relatie tussen de OZB en de Algemene Uitkering uit het Gemeentefonds. Gemeenten worden gekort op deze uitkering vanwege het hebben van de z.g.n. belastingcapaciteit.

Toeristenbelasting/Watertoeristenbelasting

Toeristenbelasting wordt geheven ter zake van het houden van verblijf met overnachten binnen de gemeente in hotels, pensions, vakantieonderkomens, mobiele kampeeronderkomens, niet beroepsmatig verhuurde ruimten en op vaste standplaatsen tegen vergoeding in welke vorm dan ook door personen die niet als ingezetene in de Basisregistratie Personen van de gemeente Westerwolde zijn opgenomen. Bij watertoeristenbelasting gaat het om overnachting in havens. De heffing is gebaseerd op artikel 224 van de Gemeentewet. Belastingplichtig is degene die gelegenheid biedt tot verblijf.

Forensenbelasting

Forensenbelasting wordt geheven van natuurlijke personen, die zonder in de gemeente hoofdverblijf te hebben, op meer dan 90 dagen van het belastingjaar voor zich of hun gezin een gemeubileerde woning beschikbaar houden. Hier is dus sprake van een tweede woning. De heffing is gebaseerd op artikel 223 van de Gemeentewet.

Afvalstoffenheffing

De afvalstoffenheffing is gebaseerd op artikel 229, eerste lid, aanhef en onderdelen a en b, artikel 229 d, eerste lid onderdeel c en tweede lid en 255 a van de Gemeentewet, alsmede artikel 15.33 van de Wet Milieubeheer. Belastingplichtig zijn diegenen die in onze gemeente feitelijk gebruik maken van een perceel waarvoor de gemeente een inzamelplicht heeft tot het inzamelen van huishoudelijk afval.

Op 26 augustus 2020 is het grondstoffenplan Westerwolde 2021-2026 vastgesteld. Hiermee is afgesproken op welke wijze het afval de komende jaren wordt ingezameld en wat de bijbehorende tarieven voor de afvalstoffenheffing naar verwachting zullen zijn. Met ingang van 2022 is er sprake van een gedifferentieerd tarief, oftewel diftar. Het tarief bestaat uit een vast recht en een variabel bedrag, dat afhankelijk is van hoe vaak de containers geleegd zijn.

Het dekkingspercentage is 100%. Dit leidt tot de berekening van de kostendekking zoals opgenomen onder “Kostendekking van de verschillende heffingen” in 2024:

Om de stijging van het tarief te verminderen is een bedrag van € 25.400 onttrokken aan de egalisatievoorziening Afvalstoffenheffing. Dit is een derde van de totale voorziening.

Rioolheffing

Het beheer van water en riolering is een wettelijke taak voor de gemeente. Het raakt aan het beleid van Rijk, provincie en waterschappen. Eind 2020 is het Water- en Rioleringsplan (WRP) 2021-2025 door de raad vastgesteld. Dit WRP omvat zowel de gemeentelijke watertaken als de rioleringszorg.

Voor de bekostiging van de gemeentelijke watertaken, voorziet de Wet verankering en bekostiging gemeentelijke watertaken de mogelijkheid tot het instellen van een rioolheffing (Gemeentewet, artikel 228a). Uit de opbrengst hiervan kunnen de gemeentelijke watertaken worden bekostigd.

De lasten betreffen de lopende kapitaallasten, de exploitatiekosten (met onder andere doorberekening van personeelskosten), de externe kosten (zoals reiniging en inspectie), benodigde onderzoekskosten, toegerekende btw en investeringen. Dit model is getoetst en goedgekeurd door een accountant. De gemeente Westerwolde hanteert een rentepercentage van 0,5% (+1% extracomptabel) en rekent voor deze rioolheffingsberekening zonder inflatie. De gemeente rekent als toerekenbare btw alle btw toe die drukt op goederen en diensten die direct als last op de exploitatie drukken of via een voorziening lopen, als ook de btw die drukt op de investeringen. De aan investeringen toegerekende btw wordt als volgt berekend. In het begrotingsjaar wordt btw berekend over de spaarbedragen in de voorziening vervangingsinvesteringen van het vorige begrotingsjaar. In lijn met het WRP wordt er namelijk vanuit gegaan dat deze spaarbedragen onmiddellijk worden ingezet voor het inééns afboeken van vervangingsinvesteringen, zodat deze investeringen niet worden geactiveerd. Bij geactiveerde investeringen wordt de btw verrekend over de afschrijving en de rente in het begrotingsjaar.

Om recht te doen aan het principe “de vervuiler betaalt” wordt een gedifferentieerd riooltarief gehanteerd. Voor eigenaren van woningen heffen we een vast tarief en daarnaast wordt voor niet-woningen op basis van de WOZ-waarde een extra deel geheven. De tarieven rioolheffing worden vastgelegd in de verordening rioolheffing.

Het dekkingspercentage is 100%. Dit leidt tot de berekening van de kostendekking zoals opgenomen onder “Kostendekking van de verschillende heffingen” in 2024:

Om de stijging van het tarief te verminderen is een bedrag van € 343.715 onttrokken aan de egalisatievoorziening rioolheffing. Dit is een derde van de totale voorziening.

Liggelden

Deze rechten worden geheven ter zake van het gebruik van de gemeentelijke haven te Bourtange, de aanlegsteigers aan de Hoofdstraat te Ter Apel en de aanlegmogelijkheden aan weerszijden van de Westerstraatbrug te Ter Apel. De heffing is gebaseerd op artikel 229, eerste lid, aanhef en onderdeel a en b, van de Gemeentewet.

Marktgelden

Deze belasting wordt geheven voor het innemen van een standplaats op de markten. De heffing is gebaseerd op artikel 229, eerste lid, aanhef en onderdeel a van de Gemeentewet.

Leges

Onder deze naam worden rechten geheven ter zake van het genot van, door en of vanwege het gemeentebestuur verstrekte diensten, genoemd in de legesverordening en de daarbij behorende tarieventabel. De belangrijkste heffingen in dit kader zijn de leges burgerlijke stand, reisdocumenten, rijbewijzen en bouwvergunningen. Over de leges reisdocumenten moet nog opgemerkt worden dat het Rijk hiervoor maxima heeft vastgesteld. De gemeente Westerwolde brengt de maximale tarieven in rekening.

De tarieven die niet door het Rijk zijn vastgesteld worden met 3 procent verhoogd. Op een tariefsaanpassing van het rijk heeft de gemeente geen invloed, tenzij er een lager tarief dan het maximale in rekening wordt gebracht. De heffingen zijn gebaseerd op artikel 229, eerste lid, aanhef en onderdeel b, van de Gemeentewet.

Lijkbezorgingsrechten

Deze rechten worden geheven voor het gebruik van de begraafplaatsen en voor het door de gemeente verlenen van diensten in verband met de begraafplaatsen. De heffing is gebaseerd op artikel 229, eerste lid, aanhef en onderdelen a en b, van de Gemeentewet.

Belastingverhogingen:

In de begroting voor 2024 is rekening gehouden met de volgende verhogingen van de lokale heffingen:

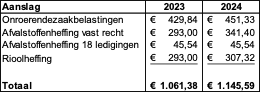

- Onroerendezaakbelastingen (OZB) +5%

- Toeristenbelasting/Watertoeristenbelasting van € 1.25 naar € 1.40 p.p.p.n.

- Forensenbelasting +5%

- Afvalstoffenheffing vastrecht van € 293,00 naar € 341,40

- Vastrecht hoogbouw van € 333,00 naar € 385,80

- Rioolheffing van € 293 naar € 307,32

- Liggelden +5%

- Marktgelden +5%

- Lijkbezorgingsrechten +5%

Voorde raadsvergadering van december zullen hiervoor definitieve voorstellen gedaan worden.

Kwijtschelding

Huishoudens met een inkomen op minimumniveau (jaarlijks vindt een inkomens- en vermogenstoets plaats) kunnen in de gemeente Westerwolde in aanmerking komen voor geheel of gedeeltelijke kwijtschelding van lokale belastingen en heffingen. In verreweg de meeste gevallen heeft de kwijtschelding betrekking op de afvalstoffenheffing. De kosten van onder meer de hierboven genoemde bouw-, overige- en secretarie leges komen niet voor kwijtschelding in aanmerking. Kwijtschelding wordt verleend op basis van 100 procent van de bijstandsnorm, waarbij ook een vermogenstoets plaats vindt. Afhankelijk van de inkomens- en vermogenstoets worden de woonlasten voor minima geheel of gedeeltelijk kwijtgescholden.

De gemeente Westerwolde beoordeelt de aanvragen niet zelf. Al jaren bestaat er een samenwerkingsverband met het Waterschap Hunze en Aa's. Door deze samenwerking hoeft belanghebbende slechts één aanvraag in te dienen bij het Noordelijk Belastingkantoor. Na een advies van het Noordelijk Belastingkantoor over al of niet verlenen van kwijtschelding verstuurt de gemeente de beschikking. Voor 2024 is hiervoor een bedrag geraamd van € 130.000.